Jubilar cinco años antes disminuye en 32% la pensión de las mujeres

Son cuatro los factores que inciden en que el monto de pensión que reciben las mujeres sea menor al de los hombres.

25/04/2018 Ahorro y beneficios

AFP Capital, 25/abril/2018

Postergar la jubilación para mejorar las pensiones de las mujeres en Chile

Postergar la edad de jubilación es la medida clave para mejorar las pensiones de las mujeres, lo que hoy se vuelve fundamental puesto que viven más años, durante su vida laboral han cotizado por menos tiempo y recibido sueldos más bajos que los hombres.

Es una realidad que las mujeres reciben bajas pensiones y que éstas son considerablemente menores que las de los hombres. De acuerdo con datos de la Superintendencia de Pensiones, a febrero de 2018 las mujeres recibieron en promedio una pensión de vejez autofinanciada de $172.840 y los hombres de $289.040. Pero, ¿qué explica que las mujeres reciban pensiones más bajas que las de los hombres?

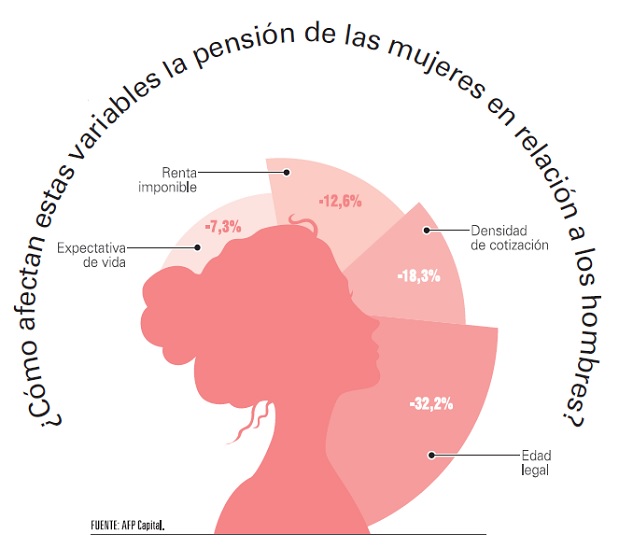

De acuerdo con investigaciones lideradas por AFP Capital, son cuatro los factores que inciden en que el monto de pensión que reciben las mujeres sea menor al de los hombres.

En primer lugar, la expectativa de vida. De acuerdo con las tablas de mortalidad vigentes, se estima que las mujeres afiliadas al sistema de pensiones que hoy tienen 60 años vivirán en promedio hasta los 90,3 años, mientras que la esperanza de vida de los hombres que hoy tienen 65 años alcanza en promedio los 85,2 años.

Esto quiere decir que las mujeres jubiladas a los 60 años deben financiar 30 años de vida y los hombres pensionados a los 65 años tendrán que financiar 20 años. Es decir, 10 años menos. Este factor incide directamente en el cálculo que se realiza para determinar la pensión, puesto que el monto acumulado en las cuentas individuales es distribuido durante más años de pensión para cubrir la mayor sobrevida de las mujeres.

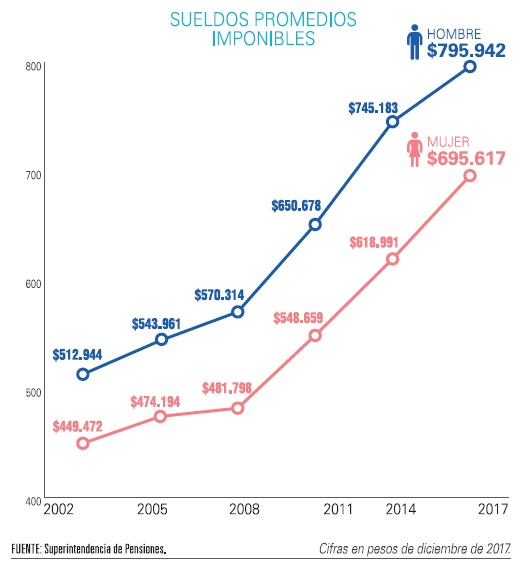

Un segundo factor que incide directamente en pensiones más bajas para las mujeres es la edad de retiro, al jubilarse cinco años antes que los hombres. Un tercer elemento es algo propio del mercado laboral: existe una importante brecha salarial de género, al recibir las mujeres remuneraciones un 12,6% más bajas que los hombres. Finalmente influye la densidad de cotizaciones, ya que en promedio las mujeres cotizan 14,5 años versus los 24,2 años que los hombres aportan a sus cuentas individuales durante su vida laboral. Esto se explica en parte porque más de la mitad de las mujeres se encuentran inactivas laboralmente. De ellas, un tercio se dedica al cuidado de familiares.Estas cuatro variables tienen un impacto contundente sobre la pensión de la mujer, comparada con la de un hombre. En base a una simulación realizada por AFP Capital, la expectativa de vida disminuye un 7,3% la pensión de la mujer; la renta imponible un 12,6%; la densidad de cotización un 18,3%, y la edad legal de jubilación impacta con un 32,2% de menor monto de pensión para las mujeres.

Para mejorar sus pensiones, es clave que las mujeres posterguen su jubilación. Es la manera más efectiva de compensar la suma de estos factores que disminuyen el monto que reciben. De acuerdo con nuestra estimaciones, cada año que se postergue la jubilación se incrementa la pensión en un 8%. Pero esta medida debe ir acompañada del apoyo y los estímulos correctos para que puedan tener una vejez digna que reconozca el fundamental aporte que realizan a la sociedad chilena.

Simulación realizada en base a los siguientes supuestos: Dencidad de cotización (% de años cotizados sobre el total de años de vida activa); hombre 55% y mujeres 45%; remuneración imponible promedio inicial: hombres $742.000 y mujeres $648.508; rentabilidad real anual de las inversiones 4,5%; edad de inicio de la fuerza laboral 25 años; tasa de descuento para el cálculo del capital necesario unitario 3,0%; tablas de mortalidad CB/RV-14.

La informalidad de las mujeres en el mercado laboral

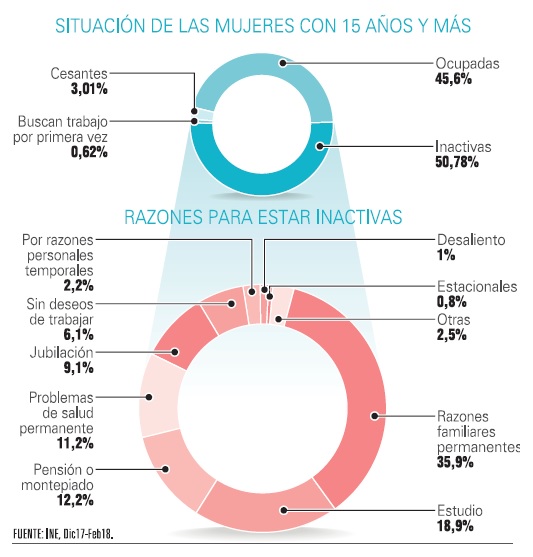

- Chile es el sexto país de la OCDE con menor participación femenina en el mercado laboral, con un 50,8% de mujeres que están inactivas.

- Son las mujeres quienes tienen un rol fundamental en las familias y más de un tercio está fuera del mercado laboral porque debe cuidar a sus familiares o dedicarse a la crianza de sus hijos, entre otros motivos.

- Al marginarse del trabajo generan lagunas previsionales que disminuyen su pensión.

Mujeres en el mercado laboral

Brecha salarial hombres y mujeres en el mercado laboral

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Infórmese sobre la rentabilidad de su fondo de pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones, www.spensiones.cl