Hacer Ahorro Voluntario es indispensable para mejorar la pensión

Ahorrar de manera voluntaria y de forma temprana durante la vida laboral es fundamental ya que construye un monto acumulado en tus cotizaciones.

14/05/2018 Ahorro y beneficios

AFP Capital, 14/mayo/2018

Cómo lograr una buena jubilación: la importancia del ahorro voluntario y la rentabilidad de las administradoras

Para lograr una buena jubilación, es importante saber que el monto de las pensiones que se recibirán será el resultado del esfuerzo de ahorro obligatorio y voluntario de cada persona, más la rentabilidad que las administradoras obtengan sobre dichos montos ahorrados. Sin embargo, de acuerdo a estimaciones de la industria previsional, más del 70% de los fondos de pensiones acumulados por los trabajadores ha sido producto de la rentabilidad que históricamente han logrado las AFP. Esto quiere decir que el ahorro que realizan las personas, tanto obligatorio como voluntario, es muy bajo.

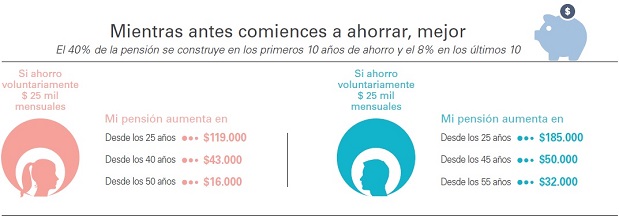

Ahorrar voluntariamente y en forma temprana durante la vida laboral es crucial, puesto que el 40% de la pensión se construye con el monto acumulado en los primeros 10 años de cotizaciones*.

Según los estudios de AFP Capital, es posible lograr un monto de pensión adecuado si se ahorra obligatoria y voluntariamente, estimándose que la composición del saldo de ahorro final debiera provenir en un 25% de ahorro obligatorio, 15% de ahorro voluntario y 60% de la rentabilidad obtenida por las administradoras. El porcentaje que a futuro provendrá de los resultados de las inversiones será inferior, por las tendencias descendentes de los retornos financieros a nivel mundial, lo que no permitirá alcanzar las altas rentabilidades que históricamente lograron las AFP. Esto, junto al aumento de las expectativas de vida, hace indispensable que las personas se involucren en la construcción de su pensión y realicen esfuerzos por ahorrar voluntariamente cada mes.

Fuente: Estudios de AFP Capital

La buena noticia es que existen productos de ahorro previsional voluntario que son muy eficientes para cubrir la necesidad de ahorrar más allá de los aportes obligatorios. Ahorrar voluntariamente de manera temprana en la vida laboral es crucial, puesto que el 40% de la pensión se construye con los ahorros realizados durante los primeros 10 años de cotizaciones. Es decir, si una mujer aporta mensualmente en forma voluntaria 25 mil pesos desde los 25 hasta los 60 años, puede mejorar su pensión en aproximadamente 120 mil pesos. En cambio, si comienza a hacerlo desde los 40 años, la pensión aumentará cerca de 50 mil pesos, y si lo hace después de los 50 años sólo incrementará el monto que recibirá al jubilar en cerca de 20 mil pesos.

Fuente: Cálculo AFP Capital. Consideran edad de pensión de 60 años para las mujeres y 65 años para los hombres. Cálculo realizado con una rentabilidad de un 5%.

* Estimación basada en los siguientes supuestos: mujer; rentabilidad real anual de las inversiones 5,0%; edad de inicio laboral 25 años; edad de pensión 60 años; ahorro en un plan voluntario

Infórmese sobre la rentabilidad de su fondo de pensiones, las comisiones y la calidad de Servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl

Conoce los principales beneficios del Ahorro Voluntario

Beneficios tributarios y fiscales, menores costos de administración y la posibilidad de retirar dinero en caso de necesidad, son algunos de los beneficios de realizar Ahorro Previsional Voluntario.

A diciembre de 2017, casi 1.200.000 personas en Chile tenían cotizaciones o depósitos de Ahorro Previsional Voluntario (APV). Esto es más frecuente entre los hombres, quienes representaban a esa fecha más del 60% de los ahorrantes. Este mecanismo de ahorro es un componente esencial para mejorar las pensiones y tiene múltiples beneficios importantes de conocer.

El ahorro a través de este sistema permite que los ahorrantes obtengan beneficios tributarios y/o bonificaciones fiscales y paguen menores costos de administración, además de poder elegir entre una amplia gama de productos y alternativas de inversión, ofrecidos por distintas entidades administradoras. Las condiciones especiales de estos planes permiten que los ahorrantes puedan traspasarse entre ellas sin costo, lo que genera una fuerte y constante competencia. Además, está la posibilidad de retirar el ahorro acumulado en cualquier momento o traspasarlo voluntariamente a la cuenta individual de la AFP para el financiamiento de la pensión. Otro beneficio del APV es que los fondos acumulados son inembargables.

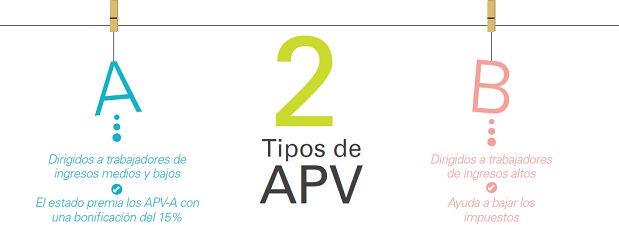

Diferentes tipos, diferentes beneficios

Existen dos tipos de APV, denominados APV-A y APV-B. Las diferencias fundamentales entre ambos son el beneficio o subsidio fiscal que obtiene el trabajador por el ahorro realizado y el tratamiento tributario que se aplica cuando se realizan retiros. En el caso del APV-A, conlleva una bonificación fiscal equivalente al 15% del ahorro realizado por el trabajador, con un máximo anual de 6 UTUTM ($284.000 aproximadamente).

Por otra parte, cuando el ahorro se retira, se debe pagar impuesto por la ganancia real obtenida, pero los trabajadores dependientes tienen derecho a una exención de impuesto por las ganancias anuales provenientes de dichos retiros siempre que éstas no superen las 30 UTUTM ($1.420.000 aproximadamente). Otro punto a destacar es que la bonificación fiscal otorgada por el Estado en el APV-A solo se puede utilizar cuando el ahorro respectivo se destina al financiamiento de la pensión, pues si éste se retira y no se destina a este propósito, se debe devolver la bonificación recibida.

En el caso del APV- B, el ahorro disminuye las rentas tributables, lo que implica recibir un incentivo tributario que varía entre el 4% y 35% del ahorro, dependiendo del ingreso del trabajador. Este beneficio permite aportar hasta un 54% más al plan APV-B. Cuando el ahorro se retira, se debe pagar un impuesto único que depende de las rentas tributables que obtenga la persona durante el año en que realiza el retiro. Para estimular que el ahorro se destine a pensión, el impuesto incluye un recargo que fluctúa entre 3% y 6,5% cuando el retiro se efectúa por una persona que no está pensionada y que no ha cumplido las edades legales de jubilación (65 años los hombres y 60 años las mujeres).

En cualquiera de los dos casos, el máximo de aportes al ahorro previsional voluntario que se puede acoger al tratamiento tributario es de 600 UF anuales (aproximadamente $16 millones).