Buenas razones para estar en una AFP

Te hablaremos sobre las razones para estar en una AFP, la rentabilidad de los Multifondos y la inversión de los Fondos de Pensiones.

08/01/2015 Ahorro y beneficios

AFP Capital, 08/enero/2015

Una visión detrás del rendimiento en el sistema de pensiones: ¿Cuánto aporta el trabajador y cuánto la gestión de inversiones de las AFP?

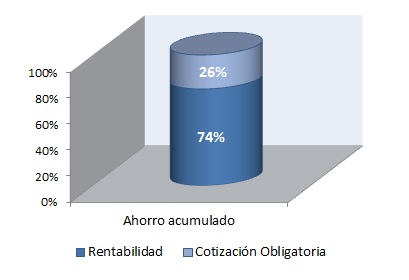

De acuerdo a un estudio realizado por la Asociación de AFP en octubre del año 2014, para un afiliado que ingresó al sistema de AFP en el año 1981, el 74% del ahorro acumulado corresponde al aporte de la gestión de inversiones de las AFP, y por tanto, solo el 26% corresponde a las cotizaciones obligatorias que aporta el trabajador mensualmente.

Según lo anterior, se podría indicar que de cada 4 UF de ahorro acumulado, 3 han sido aportadas por la Rentabilidad y sólo 1 UF por el trabajador.

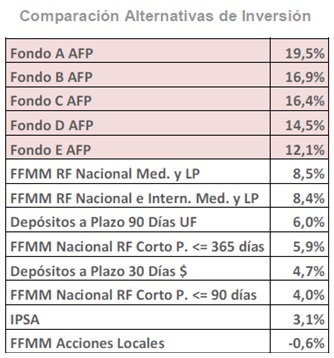

¿Y si comparamos la rentabilidad obtenida por los Multifondos vs otras alternativas de Inversión?

Al comparar los resultados de rentabilidad entre septiembre 2013 y septiembre 2014, podemos observar que los cinco Multifondos (A, B, C, D y E) superan las alternativas tradicionales de inversión, tales como fondos mutuos y depósitos a plazo, destacando el fondo A con la máxima rentabilidad nominal en ese periodo. (Ver siguiente recuadro)

Inversión de los Fondos de Pensiones

En este periodo los Fondos de Pensiones reunían US$ 163.196 millones. De éstos la mayor parte estaba invertida en Chile, 55% del total, (con aproximadamente 80% invertida en renta fija).

Dado los puntos anteriormente expuestos, una buena forma de ahorrar para la vejez es cotizar mensualmente en una AFP, realizar ahorro voluntario e informarse del comportamiento del mercado para maximizar los ahorros.

Y tú, ¿sabes en cuál de los cinco multifondos están tus ahorros en tu AFP?